صندوق الضمان الاجتماعي

إن صندوق الضمان الاجتماعي مؤسسة عامة لا تهدف للربح و ذات أهداف إنسانية نبيلة تتعلق بالأمن الاجتماعي و الاقتصادي لإفراد المجتمع و لقد تم إنشاؤها لغرض توفير الحماية الاجتماعية و الاقتصادية اللازمة لإفراد المجتمع و توفير الطمأنينة اللازمة لكافة العاملين لكى يتفرغوا للعمل و الإنتاج و بالتالى فأن صندوق الضمان الاجتماعي يوفر الحماية الاجتماعية و الاقتصادية للمشتركين به من المضمونين ضد مشاكل الشيخوخة و فقد العائل و عدم القدرة على الكسب و العجز الصحى بسب المرض العادى و مرض المهنة و إصابة العمل و الترمل و التيتم .

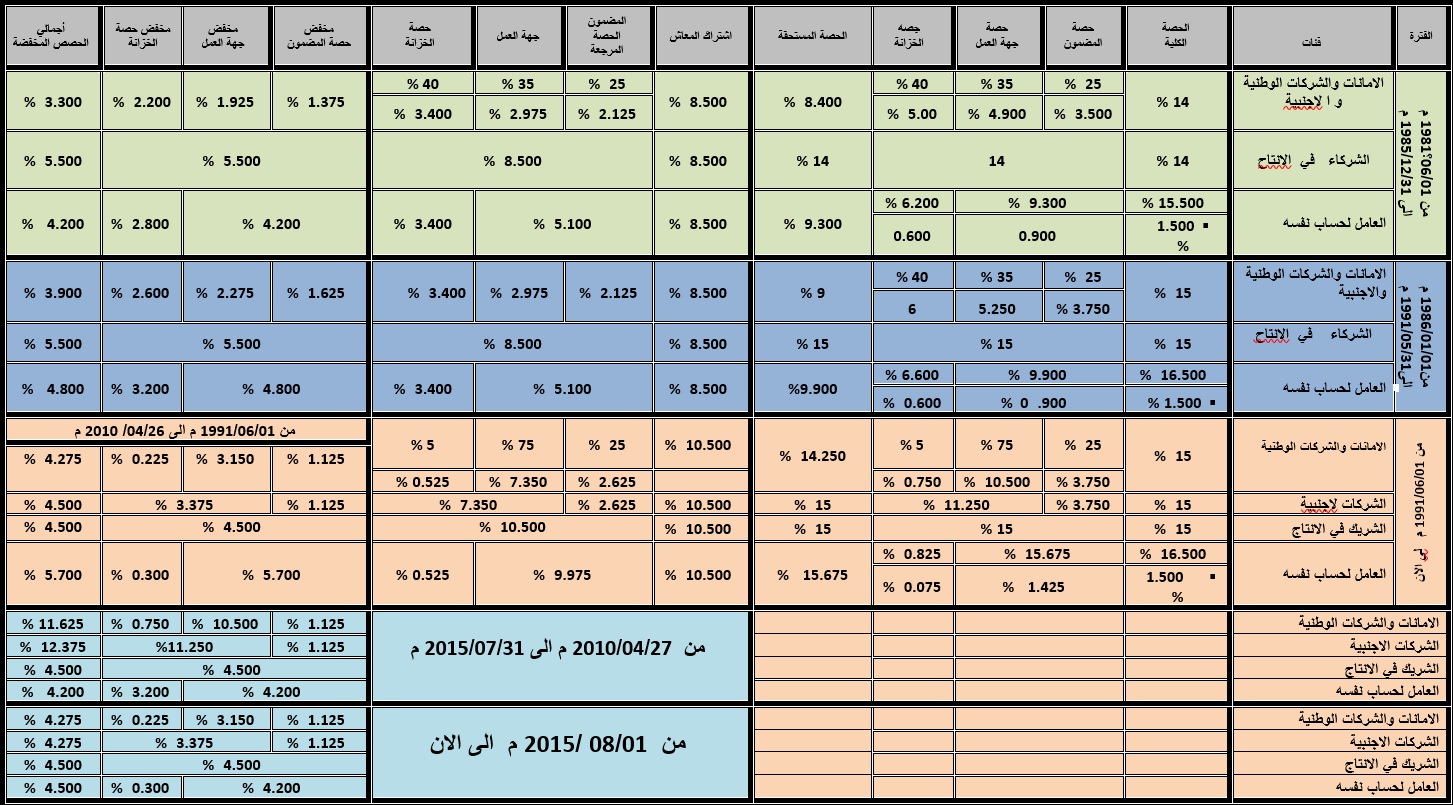

وهـــــــــــــــــذه نبــــــــــــذة مختصرة عن الاشتراكات الضمانية :-

تتم عملية الحماية الاجتماعية من المخاطر عن طريق تسجيل كافة جهات العمل في نظام الضمان الاجتماعي ثم تسجيل كافة العاملين بجميع جهات العمل بنفس النظام و منحهم بطاقات تسجيل في نظام الضمان الاجتماعي – و بعد ذلك يتم خصم اشتراكات ضمانية من مرتباتهم شهريا و إيداعها ( نقدا أو بصكوك مصدقة في خزينة صندوق الضمان الاجتماعي ) و عند بلوغ السن القانونية أو الوفاة أو العجز الصحى يتم تسوية معاش للمضمون المشترك وفق الشروط القانونية .

الاشتراك :

هـــو المبلـــغ الـــذي تفرضـــه لائحـــة التسجيل والاشتراكات والتفتيش بنـــاء علـــى أحكــام قانـــون الضمان الاجتماعي – عن كل مشترك من المشتركـين في مقابل المنافع الضمانية ويكون جـزءا من إيرادات صندوق الضمان الاجتماعي ، ويجوز تعديله وفقا لأحكام القانون .

المضمــون:

هو كل من ينتفع بأحكام قانون الضمان الاجتماعي رقم (13) لسنة 1980م سواء كان من المشتركين أو كان من غير المشتركين .

المشـــترك :

هو المضمون الذي ينتفع بأحكام قانون الضمان الاجتماعي رقم (13) لسنة 1980م مقابل أداء اشتراكات ضمانية.

المشتركون في نظام الضمان الاجتماعي :

1-الشركاء

2-الموظفون

3- العاملون لحساب أنفسهم

4- العمال بمقتضى عقود عمل من غير من ذكرو في الفئات السابقة.

جهات العمل أو الخدمة:

هي الجهات التي يعمل لـديها أو يستخدم بها موظفون أو عمال، ويشمل ذلك الوحدات الإدارية العامة والجهات العامة على اختلاف أنواعها كما يشمـل أصحاب الأعمال سواء كانوا أفرادا أو شركات أو أشخاصا اعتبارية أخرى وسواء كانوا مواطنين أو أجانب.

وتعتبر في حكم جهة العمل أو الخدمة، من حيث الالتزام بأحكام قانون الضمان الاجتماعي وأحكام هذه اللائحة، المنشآت والوحدات الإنتاجية بالنسبة إلى التزاماتها الضمانية المتعلقة بالشركاء فيها ، وأصحاب الأعمال الزراعية والصناعية وغيرها و ذوو المهن والحرف ، وذلك فيما يتعلق بالتزاماتهم الضمانية نحو أنفسهم .

المرتب أو الأجـر :

هو المرتب الفعلي أو الأجر الفعلي الذي تحسب على أساسه اشتراكات الموظفين والعاملين بعقود المضمونين المشتركين ، كما يسوى على أساسه ما يستحقونه من معاشات ومنافع ضمانية أخرى ، ويشمل ما يتقاضاه الموظف أو العامل بعقد من مرتب أساسي أو أجر أساسي مضافاً إليه ما يستحقه من علاوات وبدلات ومزايا مالية أخرى بشرط أن تكون هذه الإضافات ذات صفة مستقرة ثابتـة ومنتظمة ، وذلك سـواء كان المـرتب أو الأجر يـؤدي من جهة العمل أو غيرها وسواء كان يؤدي نقداً أو عينياً .

الـــدخـل:

هو الدخل المفترض للشــركاء فـــي المنشآت الإنتاجية، أو الدخل المفترض للعاملين لحساب أنفسهم من أفراد وتشاركيات، وذلك على النحو الذي تحدده أحكام لائحة التسجيل والاشتراكات والتفتيش فيما يتعلق بالفئتين المذكورتين من المشتركين المضمونين.

أنواع جهات العمل:-

1) الوزارات الادارية وما في حكمها.

2) الشــــركات الوطنية

3) الشــــركات الاجنبية

4) الـــــــتشاركيات

5) العاملين لحسـاب أنفسهم

أداء الاشتراك إلزامي : –

يكون أداء الاشتراكات إلزامياً وذلك فيما يتعلق بجميع أفراد فئات المضمونين المشتركين وفى حدود أحكام قانون الضمان الاجتماعي ويستمر الالتزام بأداء الاشتراك طوال مدة خدمة المشترك أو عمله وحتى تاريخ انتهاء الخدمة أو العمل، وذلك مع مراعاة أنه يتعين وقف اقتطاع اشتراك المعاش من مرتب المشترك أو أجره أو دخله ابتداءً من التاريخ الـذي تخوله فيه مدة خدمتـه أو عمله المحسوبـة الحد الأقصى للمعاش (35 سنة عمل).

ويتم خصــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــم الاشتراكات الضمــــــــــــانية شهـــــــــــــــــريا من مرتبـــــــــــــــــات العامليــــــــــــــــن عـــــن طريــــــــــق جهــــــــــات العمـــــــل المختلفــــــــــــــــــــــة تطبيقا لأحكام قانون الضمان الاجتماعي على النحو الاتي: